Dice la Wikipedia que se denomina asiento o apunte contable a…

“cada una de las anotaciones o registros que se hacen en un libro de contabilidad, que se realizan en contabilidad con la finalidad de registrar un hecho económico que provoca una modificación en el patrimonio de una empresa y por tanto un movimiento en las cuentas de una sociedad o persona física. En el sistema de partida doble, cada asiento tiene dos vertientes: el debe y el haber. Estas dos posiciones hacen movimientos inversos, y afectan al activo o al pasivo, y se fundamentan por el hecho de que todo apunte afecta al menos a dos cuentas y cada movimiento tiene una contrapartida”.

En este sencillo post voy a mostrar la forma de registrar asientos contables simples en SAP.

Vamos a crear un par de ejemplos, una venta directa a través de finanzas y el correspondiente cobro.

|

| Factura y cobro |

Parametrización

No procede.

Venta

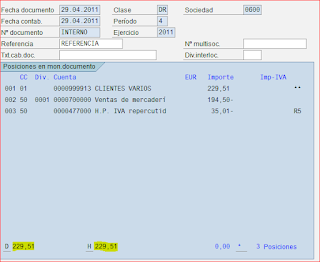

Vamos a realizar la venta de material a través de SAP-FI a un cliente. El importe de esta venta a cliente asciende a 229,51 EUR. Según el principio de partida doble, esto supone realizar un apunte en el activo en la cuenta de cliente por 229,51 EUR. A su vez, el pasivo reflejará la contrapartida en las cuentas de ventas y de impuestos (en este caso IVA del 18%), 194,50 y 35,01 EUR respectivamente, que compensarán la cuenta de clientes del activo.

Finanzas / Gestión financiera / Deudores / Contabilización / F-22 – Factura general

- En los datos de cabecera introducimos tanto la fecha de documento como la de contabilización, la sociedad y la clase de documento (DR para facturas de deudor). Se puede también introducir una referencia indentificativa.

- Introducimos la primera posición, la que identifica al cliente. En este caso introducimos si es una posición de activo o pasivo (debe o haber) para la factura, así como la cuenta de cliente.

- Escribimos el importe de la venta a cliente y la forma de pago (condición y vía de pago).

- Una vez introducido el valor del activo, empezamos con el pasivo. Introducimos el valor de la venta identificando primeramente la cuenta y la clave del pasivo. Luego escribimos el importe de esta venta y el tipo de impuesto que aplicaremos.

- Finalmente, introducimos la cuenta de impuestos y la clave de pasivo, así como el importe del impuesto aplicado.

- Según el principio de partida doble, el activo y el pasivo han de quedar igualados.

El resultado lo podemos ver a través de

Finanzas / Gestión financiera / Deudores / Documento / FB03 – Visualizar

Se observan las tres posiciones, cuenta de deudor (en el debe), cuenta de ventas y de IVA (en el haber).

Cobro

Una vez realizada la venta, esperamos del cliente que nos efectúe el pago correspondiente. En el ejemplo tratado, se realiza mediante un pago en efectivo de forma inmediata. Para contabilizar este pago realizamos los siguientes pasos

Finanzas / Gestión financiera / Deudores / Contabilización / F-28 – Entrada de pagos

- Los datos de cabecera se subidividen en:

- Tipo de documento de cobro (DZ para cobros de deudor) y fecha y referencia.

- Datos bancarios donde introduciremos el número de la cuenta de la caja donde se realizará el correspondiente ingreso. Además introduciremos el importe que nos está ingresando nuestro deudor.

- Información de la partida abierta. Mediante esta información iremos a buscar todas aquellas partidas pendientes de cobro de nuestro deudor. Para ello introducimos la cuenta de deudor en cuestión.

- Marcamos las partidas abiertas que queremos compensar con el pago del deudor. Haciendo doble click sobre el importe se van marcando o desmarcando aquellas partidas que nos interesan. En nuestro caso sólo marcamos la primera.

- Vemos cómo queda el documento en Pasar a / Resumen del documento y grabamos.

Los datos quedan

Finanzas / Gestión financiera / Deudores / Documento / FB03 – Visualizar

Se observan dos posiciones, la de caja (debe) y su contrapartida en la cuenta del deudor (haber).

Al final, activo y pasivo han quedado compensados entre el documento de venta y su correspondiente documento de cobro.

Atención, todo lo que se indica en este post podría realizarse también a través de la transacción FB01 si nos fijamos en las cuentas a utilizar. Lo que no se genera es el correspondiente documento de compensación.

Imagen inicial | MoneyBlogNewz

Imagen inicial | MoneyBlogNewz

EXCELENTE! buena explicación colega

ResponderEliminarmuchas gracias

ResponderEliminar